Polecenie zapłaty

Zintegrowana Obsługa Należności

Polecenie zapłaty

Zintegrowana Obsługa Należności

Polecenie zapłaty to jedna z najbardziej efektywnych metod pozyskiwania należności od Płatników. Ta nowoczesna forma rozliczeń jest rekomendowana dla wszystkich firm, posiadających wielu odbiorców dokonujących cyklicznych wpłat.

Polecenia zapłaty – co należy wiedzieć:

- Dokumentami wymaganymi do uruchomienia polecenia zapłaty są: umowa pomiędzy Odbiorcą i Bankiem oraz upoważnienie do obciążania rachunku bankowego podpisane przez Płatnika.

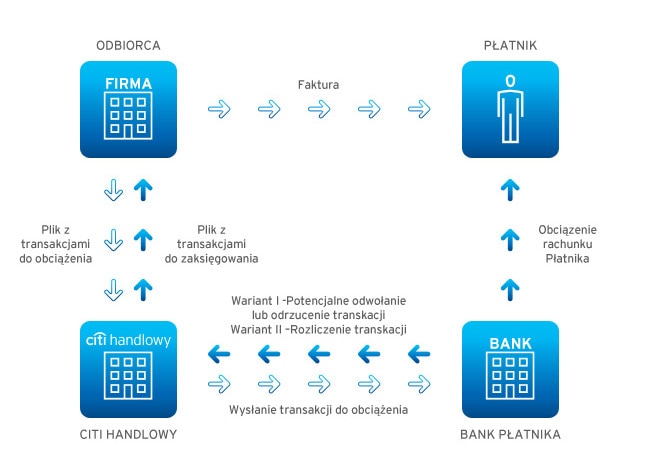

- Polecenie zapłaty pozwala na obniżenie kosztów egzekwowania należności oraz przeniesienie kontroli wpływów na Bank Handlowy w Warszawie S.A. działający pod marką Citi Handlowy - to Odbiorca jest inicjatorem transakcji i ma możliwość elektronicznego przesyłania transakcji nawet kilka tygodni przed terminem płatności.

- Klient Banku otrzymuje pełną informację, zawierajacą również powód ewentualnego zastrzeżenia transakcji.

- Citi handlowy, jako jedyny bank w Polsce posiada opcję powiadamiania SMS dla Płatników (Polecenie Zapłaty Komfort).

Najważniejsze cechy produktu

- Jedynym warunkiem uruchomienia polecenia zapłaty jest podpisanie przez Płatnika formularza zgody na obciążanie rachunku w drodze polecenia zapłaty. Formularz zgody na obciążanie rachunku dostarczony zostanie do Płatnika przez Odbiorcę.

- Nie występują limity kwotowe transakcji.

- Okres na odwołanie (zwrot) transakcji przez Płatnika wynosi 56 dni kalendarzowych.

- Istnieje możliwość odwołania transakcji przez Płatnika jeszcze przed terminem płatności.

- Istnieje możliwość złożenia zgody przez Płatnika bezpośrednio w jego banku.

W procesie polecenia zapłaty uczestniczą:

- Płatnik - osoba fizyczna lub osoba prawna lub jednostka organizacyjna nie posiadająca osobowości prawnej.

- Bank płatnika - uczestnik Porozumienia międzybankowego.

- Odbiorca.

- Bank Handlowy w Warszawie S.A. działający pod marką Citi Handlowy

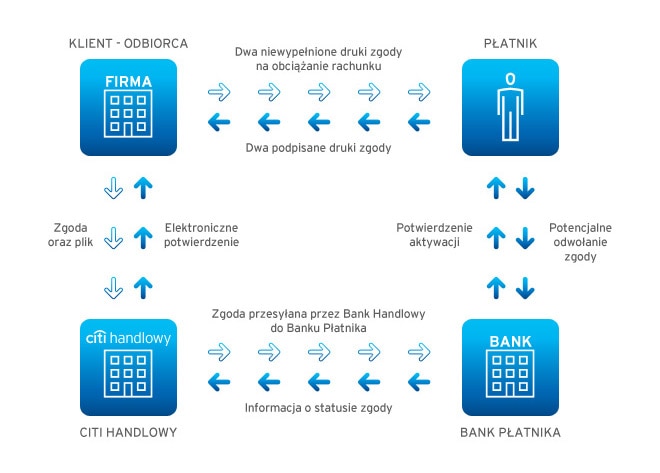

- Pierwszy krok należy do Odbiorcy, który przesyła do Płatnika dwa egzemplarze formularzy zgody na obciążanie rachunku.

- Po otrzymaniu zgody Płatnik powinien wpisać w formularz zgody numer swojego rachunku bankowego, zaznaczyć właściwy status dłużnika i podpisać zgodę. Podpis złożony przez Płatnika na formularzu zgody musi być zgodny z podpisem złożonym w banku Płatnika. Dzięki temu bank Płatnika nie odrzuci zgody z powodu niemożliwości identyfikacji podpisu.

- Podpisane formularze zgody powinny być przesłane do Odbiorcy oraz do banku Płatnika.

- Od momentu otrzymania zgody wszystkie kolejne płatności będą realizowane poprzez polecenie zapłaty (odbiorca przekaże płatnikowi informacje o terminie aktywowania usługi).

Bezpieczeństwo polecenia zapłaty gwarantowane jest przez:

- Przepisy Ustawy o usługach płatniczych z dnia 19 sierpnia 2011 r..

- Przepisy Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r..

- Porozumienie Międzybankowe z dnia 1 czerwca 1998 r. dotyczące polecenia zapłaty (wraz ze zmianami wprowadzonymi w celu dostosowania Porozumienia do przepisów Ustawy o usługach płatniczych), które podpisały wszystkie banki uczestniczące w tej formie rozliczeń.

- Zasady regulujące działalność Krajowej Izby Rozliczeniowej S.A. (w szczególności przesyłanie poleceń zapłaty za pośrednictwem ogólnopolskiego elektronicznego systemu wymiany danych międzybankowych - ELIXIR).

- Obsługę według standardów Banku Handlowego w Warszawie S.A. - jednego z największych polskich banków.

W sytuacji wystąpienia błędu w zrealizowanym poleceniu zapłaty (np. kwota obciążenia byłaby niezgodna z fakturą otrzymaną od wierzyciela) Płatnikowi przysługuje prawo odwołania transakcji. Zgodnie z przepisami Ustawy o usługach płatniczych odwołanie (zwrot) może nastąpić nie później niż w terminie:

- 56 dni kalendarzowych od dnia obciążenia rachunku w przypadku osoby fizycznej nieprowadzącej działalności gospodarczej,

- 5 dni roboczych w przypadku pozostałych osób.

| Godzina, do której odbiorca może wysłać polecenie zapłaty („PZ”) w celu realizacji D+1 | Do 14:30 w dniu poprzedzającym realizację PZ |

| Godzina, do której maksymalnie Odbiorca może zgłosić anulowanie niezrealizowanego PZ | Dzień przed terminem płatności do godz. 14:00 |

| Potwierdzenie statusu Zgody | 3 dni robocze |

| Potwierdzenie statusu Zgody (banki nie należące do Ognivo) | 7 dni roboczych |

| Pliki i Zgody dostarczone przez Odbiorcę do godz. 11:00 | przyjęcie dyspozycji bieżącego dnia roboczego |

| Pliki i Zgody dostarczone przez Odbiorcę po godz. 11:00 | przyjęcie dyspozycji następnego dnia roboczego |

Jesteśmy aktywnym członkiem Koalicji na rzecz polecenia zapłaty, która zrzesza wystawców rachunków masowych, banki i inne ciała jak np. Krajowa Izba Rozliczeniowa. Celem Koalicji jest rozwój i popularyzacja polecenia zapłaty w Polsce. Fakt, iż grono to zgodnie współpracuje ze sobą już ponad 11 lat świadczy o tym, że powszechne stosowanie polecenia zapłaty jako sposobu regulowania płatności za domowe rachunki leży w interesie wszystkich stron - usługodawców, banków i klientów końcowych, czyli płatników.

Zainteresowała Państwa nasza oferta?

Prosimy o kontakt z doradcą CitiService.

Doradcy CitiService są do Państwa dyspozycji od poniedziałku do piątku w godzinach 8.00-17.00

Połączenie płatne zgodnie z taryfą operatora.

Korzyści

- Szybki i pewny sposób wystawiania poleceń zapłaty- elektroniczny sposób przesyłania transakcji- CitiDirect.

- Możliwość przesyłania bardzo dużej liczby transakcji w krótkim okresie czasu.

- Terminowy wpływ należności. Szybki dostęp do środków na rachunku.

- Niski koszt stosowania polecenia zapłaty i zredukowane koszty administracyjne.

- Pełna informacja na temat zrealizowanych poleceń zapłaty.

- Pełna automatyzacja procesu (również ponowień odrzuconych transakcji dla braku środków).

- Doradztwo w zakresie implementacji produktu oraz opcjonalne szkolenia dla personelu Klienta.

- Dostosowanie pliku wynikowego do wymagań Klienta.

- Prosty sposób uruchomienia usługi polecenia zapłaty (wystarczy podpisanie Zgody).

- Pewność zrealizowania transakcji w dniu płatności (to Odbiorca „pilnuje” terminów).

- Wygoda i oszczędność czasu (Płatnik nie musi tracić czasu na zlecanie przelewów, wypisywanie druków przelewów, pilnowanie terminów płatności itd.).

- Możliwość odwołania transakcji po jej realizacji w banku płatnika bez podania przyczyny.

- Automatyczne powiadamianie Płatnika o terminie płatności.

- Obciążenie konta dokładnie w terminie płatności - nie wcześniej.

- Niski koszt polecenia zapłaty w banku Płatnika - zwykle zbliżony do kosztu zlecenia stałego.

- Możliwość odwołania transakcji po jej realizacji w banku Płatniku bez podania przyczyny.

- Możliwość automatycznego ponowienia transakcji w przypadku braku środków.

Oferta dla przedsiębiorstw

Dzięki ofercie Citi Handlowy przedsiębiorstwa mogą:

- Uniknąć problemów opóźnień w przekazywaniu należności za dostarczane towary i usługi.

- Usprawnić przepływ informacji z kontrahentami oraz zastosować doskonalsze formy płatności.

- Poprawić swoją sytuację płynnościową.

- Szybko i pewnie otrzymywać płatności za faktury.

- Elektronicznie inicjować należne płatności (a więc w rezultacie uniknąć opóźnień w otrzymywaniu środków od Płatnika).

Polecenie zapłaty - Direct Debit zostało wprowadzone na polski rynek usług bankowych w czerwcu 1998 roku. Nasz bank, jako pierwszy w Polsce przesłał polecenie zapłaty do innego banku. Duże zainteresowanie tą formą płatności wśród Klientów spowodowało, że Bank Handlowy w Warszawie S.A. stał się niekwestionowanym liderem na rynku Poleceń Zapłaty. W związku z faktem, iż polecenie zapłaty jest jednym z najdoskonalszych sposobów regulowania płatności, w najbliższym czasie należy się spodziewać dalszego wzrostu popularności tej formy rozliczeń.